¡El sistema contable no es tan complicado como parece! Las...

Guía de Asientos Contables: Aprende los Conceptos Básicos

S

sofia hernandez@sofihernandez04

1

of 1

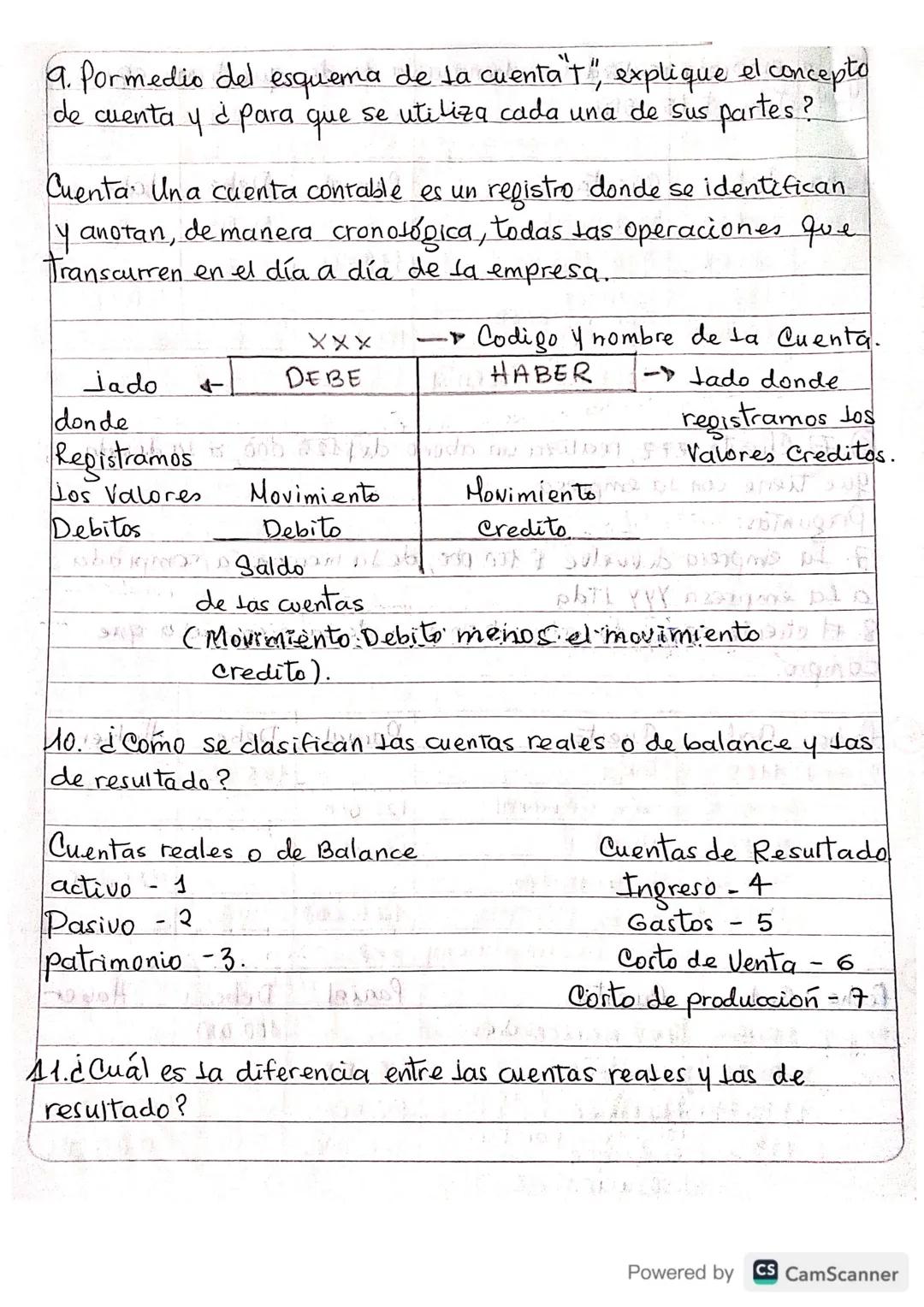

Fundamentos de las Cuentas Contables

¿Alguna vez te has preguntado cómo las empresas llevan el control de su dinero? Las cuentas contables son como libretas organizadas donde se anotan todas las operaciones financieras que ocurren día a día. Piénsalo como el historial de WhatsApp, pero para el dinero de una empresa.

El esquema de cuenta "T" es súper fácil de entender. Imagínate una letra T gigante: del lado izquierdo tienes el "DEBE" donde van los débitos (lo que entra o aumenta), y del lado derecho el "HABER" donde van los créditos (lo que sale o disminuye).

El saldo de cada cuenta se calcula restando los movimientos débito menos los movimientos crédito. Es como hacer cuentas de tu mesada: lo que tienes menos lo que gastas te da el resultado final.

💡 Tip clave: Piensa en el DEBE como "lo que tengo" y el HABER como "lo que debo" - ¡así nunca lo olvidarás!

Clasificación de Cuentas: Reales vs. Resultado

Las cuentas se dividen en dos grupos principales que debes dominar. Las cuentas reales o de balance son las que muestran lo que la empresa tiene en un momento específico, mientras que las cuentas de resultado muestran cómo le fue durante un período.

Cuentas Reales:

- Activo (1): Lo que la empresa posee

- Pasivo (2): Lo que la empresa debe

- Patrimonio (3): Lo que realmente pertenece a los dueños

Cuentas de Resultado:

- Ingresos (4): El dinero que entra por ventas

- Gastos (5): Los costos de funcionamiento

- Costo de Venta (6) y Costo de Producción (7): Lo que cuesta hacer los productos

La diferencia principal es que las cuentas reales son como una "foto" del momento actual, mientras que las de resultado son como una "película" de lo que pasó durante el año.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares: Key Concepts

9Conceptos contables fundamentales

Contabilidad cuentas activo pasivo patrimonio

1192117

Anatomía de el ojo

Anatomía del ojo con explicaciones

92194

AREA Y PERIMETRO DE LOS TRIANGULOS

Como hallar el area y el perimetro de un triangulo.

82933

La sexualidad

El rol de género Sexo Generó

91354

Sigmund Freud

Memo fichas con generalidades del psicoanalista Sigmund Freud

111603

Teorías administrativas

Contiene información sobre las teorías administrativas, planeación, organización, direccion, liderazgoby evaluación y control. Tratadondo sus partes importantes como su estructura, herramientas, sus principios sus tipos. Etc.

111062

Temas icfes

Genetica para el icfes, explicacion de simulacros, ramas del poder, mecanismos de participacion, entes de control, lectura crtica, ciencias naturales

114087

La conciencia y la salud mental

Qué es la conciencia y la salud mental? En qué se relaciona la conciencia y la salud mental? La influencia de la salud mental en la conciencia. La conciencia colectiva y la salud mental. Importancia de la salud mental y la conciencia

101982

Teorías de la comunicacion

Teorías de información Teoria de sistemas Axiomas

94630

Contenidos más populares de Otros

9S

simulacro icfes

Este simulacro evalúa tus conocimientos en las áreas clave del examen ICFES, preparándote para obtener un excelente puntaje.

114580

ICFES 2026

un quizá tipo ICFES

101,1020

Cuadernillo calendario B

Resolver

111,0094

Guía Básica de uñas

Aprenderás los fundamentos básicos en el mundo de las uñas, los materiales correctos y como usarlos, técnicas y métodos infalibles para hacer unas uñas hermosas.

Universidad841

Teorema de Bayes

Explicación tema y ejemplos

113003

Sistema TERGUMENTARIO

Espero que disfruten mi presentación sobre el sistema TERGUMENTARIO

Universidad1614

hazme un simulacro icfes

"Evalúa tus conocimientos con este simulacro tipo ICFES. ¡Prepárate para el examen con preguntas de diversas áreas académicas!"

102330

hazme unos pruebas de estudio ICFES.

Pon a prueba tus conocimientos con este simulacro del ICFES. Evalúa tus habilidades en diversas áreas académicas.

101860

LOS TRIANGULOS

Que son Sus partes Su clasificación

82332

Contenidos más populares

9Simulacro ICFES primera sesión calendario B filtrado 2025

Este simulacro te ayudará a sacar un buen puntaje en las pruebas ICFES este 2025. Vamos por ese 500/500. Y poder ser admitido en la universidad que quieras, estudiar la carrera que quieres y no la que te toque. Vamos con toda para sacar un buen puntaje.

1017,144176

Simulacro icfes

Simulacro

112,04348

Cuadernillo Preguntaa Saber 11 Inglés.

Aprovecha los cuadernillos de Inglés para practicar y mejorar tus habilidades en el ítem de Inglés de la Prueba Saber 11. 🫡

Universidad87714

Material de estudio ICFES

Material de estudio, preguntas icfes de matemáticas resueltas

117,084109

Trucos para ganar icfes

Lo mejor

111,05713

ICFES segunda sesión calendario B 2025

Segunda sesión simulacro ICFES 2025 calendario B filtrado, aprovecha y se el mejor ICFES de tu colegio y poder ingresar a universidad, y estudiar aquella carrera con la que tanto sueñas.

119,859124

SIMULACRO ICFES

Simulacro icfes

111,07615

Prueba icfes 2024

Prueba icfes para practicar todas las asignaturas

118388

Matemáticas icfes

Icfes matemáticas

111,78317

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Guía de Asientos Contables: Aprende los Conceptos Básicos

S

sofia hernandez@sofihernandez04

¡El sistema contable no es tan complicado como parece! Las cuentas contables son la base de todo el registro financiero de las empresas, y entender cómo funcionan te dará una ventaja increíble para comprender el mundo de los negocios.

1

of 1

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Fundamentos de las Cuentas Contables

¿Alguna vez te has preguntado cómo las empresas llevan el control de su dinero? Las cuentas contables son como libretas organizadas donde se anotan todas las operaciones financieras que ocurren día a día. Piénsalo como el historial de WhatsApp, pero para el dinero de una empresa.

El esquema de cuenta "T" es súper fácil de entender. Imagínate una letra T gigante: del lado izquierdo tienes el "DEBE" donde van los débitos (lo que entra o aumenta), y del lado derecho el "HABER" donde van los créditos (lo que sale o disminuye).

El saldo de cada cuenta se calcula restando los movimientos débito menos los movimientos crédito. Es como hacer cuentas de tu mesada: lo que tienes menos lo que gastas te da el resultado final.

💡 Tip clave: Piensa en el DEBE como "lo que tengo" y el HABER como "lo que debo" - ¡así nunca lo olvidarás!

Clasificación de Cuentas: Reales vs. Resultado

Las cuentas se dividen en dos grupos principales que debes dominar. Las cuentas reales o de balance son las que muestran lo que la empresa tiene en un momento específico, mientras que las cuentas de resultado muestran cómo le fue durante un período.

Cuentas Reales:

- Activo (1): Lo que la empresa posee

- Pasivo (2): Lo que la empresa debe

- Patrimonio (3): Lo que realmente pertenece a los dueños

Cuentas de Resultado:

- Ingresos (4): El dinero que entra por ventas

- Gastos (5): Los costos de funcionamiento

- Costo de Venta (6) y Costo de Producción (7): Lo que cuesta hacer los productos

La diferencia principal es que las cuentas reales son como una "foto" del momento actual, mientras que las de resultado son como una "película" de lo que pasó durante el año.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares: Key Concepts

9Conceptos contables fundamentales

Contabilidad cuentas activo pasivo patrimonio

1192117

Anatomía de el ojo

Anatomía del ojo con explicaciones

92194

AREA Y PERIMETRO DE LOS TRIANGULOS

Como hallar el area y el perimetro de un triangulo.

82933

La sexualidad

El rol de género Sexo Generó

91354

Sigmund Freud

Memo fichas con generalidades del psicoanalista Sigmund Freud

111603

Teorías administrativas

Contiene información sobre las teorías administrativas, planeación, organización, direccion, liderazgoby evaluación y control. Tratadondo sus partes importantes como su estructura, herramientas, sus principios sus tipos. Etc.

111062

Temas icfes

Genetica para el icfes, explicacion de simulacros, ramas del poder, mecanismos de participacion, entes de control, lectura crtica, ciencias naturales

114087

La conciencia y la salud mental

Qué es la conciencia y la salud mental? En qué se relaciona la conciencia y la salud mental? La influencia de la salud mental en la conciencia. La conciencia colectiva y la salud mental. Importancia de la salud mental y la conciencia

101982

Teorías de la comunicacion

Teorías de información Teoria de sistemas Axiomas

94630

Contenidos más populares de Otros

9S

simulacro icfes

Este simulacro evalúa tus conocimientos en las áreas clave del examen ICFES, preparándote para obtener un excelente puntaje.

114580

ICFES 2026

un quizá tipo ICFES

101,1020

Cuadernillo calendario B

Resolver

111,0094

Guía Básica de uñas

Aprenderás los fundamentos básicos en el mundo de las uñas, los materiales correctos y como usarlos, técnicas y métodos infalibles para hacer unas uñas hermosas.

Universidad841

Teorema de Bayes

Explicación tema y ejemplos

113003

Sistema TERGUMENTARIO

Espero que disfruten mi presentación sobre el sistema TERGUMENTARIO

Universidad1614

hazme un simulacro icfes

"Evalúa tus conocimientos con este simulacro tipo ICFES. ¡Prepárate para el examen con preguntas de diversas áreas académicas!"

102330

hazme unos pruebas de estudio ICFES.

Pon a prueba tus conocimientos con este simulacro del ICFES. Evalúa tus habilidades en diversas áreas académicas.

101860

LOS TRIANGULOS

Que son Sus partes Su clasificación

82332

Contenidos más populares

9Simulacro ICFES primera sesión calendario B filtrado 2025

Este simulacro te ayudará a sacar un buen puntaje en las pruebas ICFES este 2025. Vamos por ese 500/500. Y poder ser admitido en la universidad que quieras, estudiar la carrera que quieres y no la que te toque. Vamos con toda para sacar un buen puntaje.

1017,144176

Simulacro icfes

Simulacro

112,04348

Cuadernillo Preguntaa Saber 11 Inglés.

Aprovecha los cuadernillos de Inglés para practicar y mejorar tus habilidades en el ítem de Inglés de la Prueba Saber 11. 🫡

Universidad87714

Material de estudio ICFES

Material de estudio, preguntas icfes de matemáticas resueltas

117,084109

Trucos para ganar icfes

Lo mejor

111,05713

ICFES segunda sesión calendario B 2025

Segunda sesión simulacro ICFES 2025 calendario B filtrado, aprovecha y se el mejor ICFES de tu colegio y poder ingresar a universidad, y estudiar aquella carrera con la que tanto sueñas.

119,859124

SIMULACRO ICFES

Simulacro icfes

111,07615

Prueba icfes 2024

Prueba icfes para practicar todas las asignaturas

118388

Matemáticas icfes

Icfes matemáticas

111,78317

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS