El período contable es el lapso durante el cual una...

Guía Práctica: Asientos de Ajuste—Acumulados y Diferidos

L

Luisa Fda Monroy@luisafdamonroy

1 / 25

1

of 25

Período Contable y Cierre de Libros

¿Te has preguntado por qué las empresas dividen su actividad en periodos? El período contable es el lapso durante el cual una empresa mide los resultados de sus operaciones. Este puede ser mensual, trimestral o anual (de enero a diciembre en Colombia).

Al finalizar cada período contable, la empresa debe "cerrar los libros", lo que significa cerrar todas las cuentas temporales (Rentas, Gastos y Dividendos) y preparar los estados financieros. El objetivo de este proceso es:

a) Determinar la ganancia neta o pérdida neta hasta el último día del período b) Establecer la posición financiera de la empresa en el último día del período

Este proceso no es simplemente una formalidad. Cuando una empresa cierra sus libros, busca que las cifras presentadas en sus estados financieros sean lo más precisas posible. Para lograr esto, debe incluir todas las rentas que devengó y todos los gastos en que incurrió durante ese período específico.

💡 Concepto clave: Cerrar los libros no es simplemente un trámite administrativo, sino un proceso necesario para conocer la verdadera situación financiera de la empresa en un momento específico.

2

of 25

Exactitud de los Estados Financieros

Cuando preparas estados financieros, como el de rentas y gastos para el período que finaliza el 31 de diciembre, necesitas que la cifra de ganancia (o pérdida) neta sea lo más precisa posible. Esto requiere incluir todas las rentas devengadas y todos los gastos incurridos en dicho período, independientemente de si hubo movimiento de efectivo.

Aunque esto parece lógico, en la práctica representa un desafío significativo. La preparación de estados financieros precisos es una tarea laboriosa y a veces complicada. Una cosa es desear estados financieros correctos y otra muy distinta es obtenerlos.

En casi todos los casos, se requieren ajustes en los libros antes de cerrarlos al finalizar un período contable. Estos ajustes garantizan que las cifras mostradas en los estados financieros sean correctas. Cuando comprendas qué son estos ajustes y cómo hacerlos, podrás decir que has aprendido el ciclo contable completo.

Veamos un ejemplo: La empresa ABC fue fundada el 2 de enero y debe cerrar libros el 31 de enero. Tiene gastos de salarios por 500 a sus trabajadores y durante el mes hace cuatro pagos, cada uno registrado como:

Gasto salarios 500

Caja y Bancos 500

💡 Pregúntate: Si cerramos los libros con solo estos registros, ¿reflejarían la verdadera situación financiera de la empresa? La respuesta es no, y pronto verás por qué.

3

of 25

Asientos de Ajuste Acumulados

Al 27 de enero, la cuenta de Gasto salarios muestra un saldo de 2,000 el gasto real de salarios del mes?

La respuesta es no. El 30 y 31 de enero (lunes y martes), los trabajadores devengaron 2,200, no $2,000.

Veamos la diferencia en los resultados:

Sin realizar ajustes (incorrectamente):

- Renta: $2,500

- Gasto salarios: $2,000

- Ganancia neta: $500

Con el ajuste correcto:

- Renta: $2,500

- Gasto salarios: $2,200

- Ganancia neta: $300

Para registrar correctamente los $200 de salarios devengados pero no pagados, debemos hacer un asiento de ajuste el 31 de enero:

Gasto salarios 200

Salarios acumulados por pagar 200

Este asiento aumenta la cuenta de gastos y crea un pasivo que refleja la deuda con los trabajadores por los días trabajados pero no pagados.

💡 Recuerda: Los ajustes acumulados permiten registrar transacciones que han ocurrido económicamente pero que aún no han sido registradas porque no ha habido movimiento de efectivo.

4

of 25

Efectos de los Ajustes en Períodos Subsiguientes

El ajuste que hicimos el 31 de enero no es el final de la historia. Cuando el 3 de febrero se paguen los 200 ya fueron contabilizados en enero.

El asiento correcto el 3 de febrero sería:

Gasto salarios 300

Salarios acumulados por pagar 200

Caja y Bancos 500

De los 200 eliminan el pasivo que ya registramos, y $300 corresponden a gastos de febrero (miércoles, jueves y viernes).

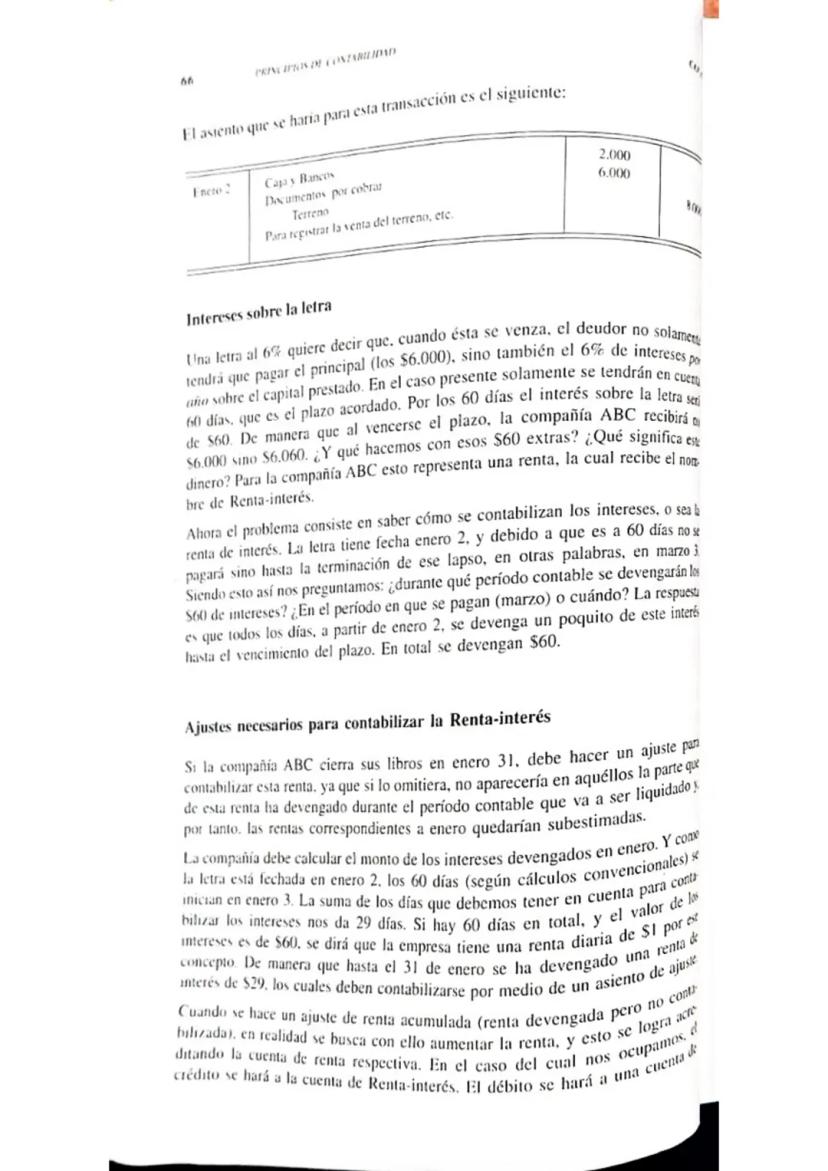

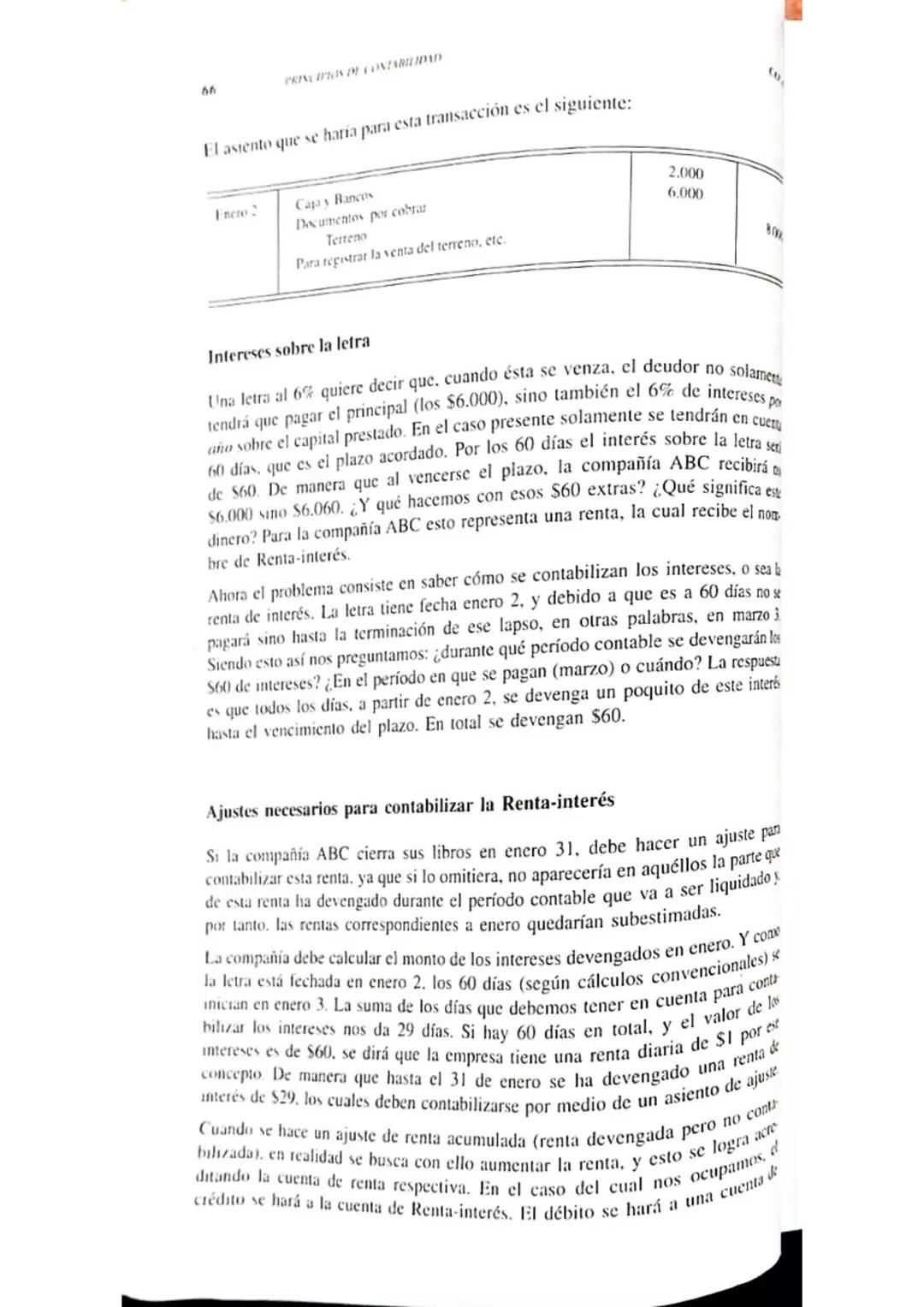

Este ejemplo muestra un caso de gastos acumulados, pero también existen las rentas acumuladas. Veamos un ejemplo: si la empresa ABC vende un terreno el 2 de enero por 2,000 en efectivo y aceptando un pagaré de $6,000 a 60 días con un interés del 6% anual.

Cuando la letra se venza, el deudor pagará el principal (60). Si la empresa cierra sus libros el 31 de enero, debe hacer un ajuste para registrar los intereses devengados hasta esa fecha, aunque no los haya recibido todavía:

Interés acumulado por cobrar 29

Renta interés 29

💡 Consejo práctico: Al realizar ajustes acumulados, pregúntate: "¿Qué gastos o rentas se han devengado pero aún no se han registrado porque no ha habido movimiento de efectivo?"

5

of 25

Contabilización de Intereses Acumulados

Continuemos con el ejemplo del interés. Hemos visto que hasta el 31 de enero, de los 29 (por 29 días). Este monto debe registrarse mediante un asiento de ajuste, que resulta en dos cuentas:

- Interés acumulado por cobrar (activo): Aparecerá en el Balance general, mostrando que alguien debe a la empresa $29 por concepto de interés.

- Renta interés (renta): Se cierra al final del período, aumentando la ganancia de enero.

En febrero 28, antes de cerrar los libros nuevamente, se debe hacer otro ajuste por los intereses devengados en este mes, que ascienden a $28:

Interés acumulado por cobrar 28

Renta interés 28

Después de este ajuste, el saldo de "Interés acumulado por cobrar" será de 29 + $28).

Finalmente, cuando en marzo 3 se pague la letra por 6,000 de principal + $60 de intereses), el asiento sería:

Caja y Bancos 6,060

Documentos por cobrar 6,000

Interés acumulado por cobrar 57

Renta interés 3

El crédito de $3 a "Renta interés" corresponde a los intereses devengados en los primeros tres días de marzo.

Este ejemplo nos muestra el funcionamiento de los ajustes acumulados, que son fundamentales para registrar correctamente las transacciones económicas en el período contable al que realmente corresponden.

💡 En resumen: Los ajustes acumulados permiten reconocer gastos o rentas que han ocurrido económicamente pero que todavía no se han registrado porque no ha habido movimiento de efectivo. El efectivo "se mueve con retardo" respecto al momento en que ocurre la transacción.

6

of 25

Rentas Acumuladas por Cobrar

En el ejemplo anterior analizamos los intereses sobre un documento por cobrar. Cuando se vende un terreno en enero 2 por 2,000 en efectivo y un documento por $6,000), el comprador se compromete a pagar intereses.

El asiento inicial sería:

Caja y Bancos 2,000

Documentos por cobrar 6,000

Terreno 8,000

La letra tiene interés del 6% anual, lo que significa que al vencimiento (60 días después), el deudor pagará 6,000 de principal más $60 de intereses). Estos intereses representan una renta de interés para la empresa.

El problema contable surge al determinar cuándo se devengan estos intereses. Si bien se cobrarán hasta marzo 3, la realidad es que se devengan diariamente desde el 2 de enero. Si la empresa cierra sus libros el 31 de enero, debe hacer un ajuste para registrar la parte de intereses ganada hasta esa fecha.

Calculando: de los 60 días totales, hasta el 31 de enero han transcurrido 29 días. Con 1 diario, así que hasta el 31 de enero se han devengado $29.

El asiento de ajuste sería:

Interés acumulado por cobrar 29

Renta interés 29

Este ajuste aumenta la renta del período y crea un activo que representa el derecho a cobrar esos intereses.

💡 Importante: Cuando realizas un ajuste por renta acumulada, estás reconociendo ingresos que ya se han ganado aunque el efectivo aún no se haya recibido. Esto garantiza que cada período muestre fielmente su rendimiento financiero.

7

of 25

Contabilización de Intereses en Períodos Subsiguientes

Después de nuestro primer ajuste el 31 de enero, la cuenta "Interés acumulado por cobrar" muestra un saldo deudor de $29, mientras que "Renta interés" muestra un saldo acreedor del mismo valor. La cuenta de renta se cierra, pero la de interés acumulado permanece abierta y aparece como activo en el Balance general.

En febrero 28, antes de cerrar libros nuevamente, hacemos otro ajuste para registrar los intereses devengados durante febrero ($28):

Interés acumulado por cobrar 28

Renta interés 28

Después de este segundo ajuste, "Interés acumulado por cobrar" tendrá un saldo de 29 + $28).

Finalmente, cuando se cobre la letra en marzo 3, el asiento sería:

Caja y Bancos 6,060

Documentos por cobrar 6,000

Interés acumulado por cobrar 57

Renta interés 3

El crédito de $3 a "Renta interés" corresponde a los intereses de los tres días de marzo.

Los ajustes acumulados, sean de gastos o de rentas, siguen siempre este mismo patrón. Al dominarlos, estarás en capacidad de registrar correctamente transacciones económicas en el período al que realmente corresponden.

Todos estos ajustes son necesarios porque el flujo de efectivo no siempre coincide con el momento en que se devengan las rentas o se incurre en los gastos. La contabilidad por acumulación nos permite presentar estados financieros que reflejan con mayor precisión la realidad económica de la empresa.

💡 Piensa en esto: Los ajustes acumulados son como una "cámara de alta velocidad" que captura las transacciones económicas cuando realmente ocurren, no cuando se mueve el dinero.

8

of 25

Preguntas para Autoevaluación

Ahora que has comprendido los asientos de ajuste acumulados, es momento de evaluar tu conocimiento con estas preguntas prácticas:

-

¿Qué significa el término período contable?

- El período contable es el lapso durante el cual una empresa mide el resultado de sus operaciones.

-

¿Cuál es la finalidad de los asientos de ajuste?

- Los asientos de ajuste aseguran que todas las rentas y gastos se registren en el período contable al que realmente corresponden.

-

¿En qué parte del ciclo contable se hacen los asientos de ajuste?

- Se realizan al final del período contable, antes de cerrar los libros y preparar los estados financieros.

-

¿Qué significa un gasto acumulado?

- Es un gasto que ya se ha incurrido pero que aún no se ha pagado ni registrado en los libros.

-

¿Qué significa una renta acumulada?

- Es una renta que ya se ha ganado pero que aún no se ha cobrado ni registrado en los libros.

-

¿Cada cuánto tendrá que hacer asientos de ajuste una compañía que cierra sus libros una vez al año?

- Al menos una vez al año, al final de su período contable.

Estas preguntas te ayudarán a reforzar conceptos clave. Recuerda que la precisión en los ajustes contables es fundamental para determinar correctamente la ganancia o pérdida neta del período.

💡 Recuerda: La contabilidad no solo trata de registrar transacciones, sino de hacerlo en el momento correcto. Los ajustes acumulados son herramientas esenciales para lograr este objetivo.

9

of 25

Problemas Prácticos de Aplicación

Para consolidar tu aprendizaje, analicemos algunos problemas prácticos:

Problema 1: Inversiones Calatrava S.A. invierte $400,000 en depósitos a término el 15 de marzo, con vencimiento a 3 meses y un interés del 24% anual pagadero al vencimiento. ¿Qué ajustes debe realizar a final de cada mes?

Al final de marzo (15 días transcurridos):

Interés acumulado por cobrar 4,000

Renta interés 4,000

(4,000)

Problema 2: Rentacar alquila un vehículo a Colpinar el 26 de junio por 115,000. Ambas empresas cierran libros mensualmente.

Para Rentacar (30 de junio):

Alquiler acumulado por cobrar 57,500

Renta alquiler 57,500

(5 días × 57,500)

Para Colpinar (30 de junio):

Gasto alquiler 57,500

Alquiler acumulado por pagar 57,500

Problema 3: Mineros de Opón tiene un saldo de 57,400. ¿Qué ajuste debe realizar?

Gasto salarios 57,400

Salarios acumulados por pagar 57,400

Estos ejemplos ilustran cómo aplicar los ajustes acumulados en situaciones reales de negocio. Practicar con estos problemas te ayudará a desarrollar la habilidad para identificar cuándo y cómo realizar los ajustes necesarios.

💡 Consejo práctico: Ante cada cierre de período, pregúntate: "¿Hay gastos o rentas que han ocurrido económicamente pero que aún no están registrados porque no ha habido movimiento de efectivo?"

10

of 25

Asientos de Ajuste: Diferidos

Mientras los acumulados se caracterizan porque el efectivo "se mueve con retardo", los diferidos son exactamente lo opuesto: el efectivo "se mueve con anticipación".

Al igual que con los acumulados, existen dos tipos de diferidos:

- Gastos diferidos o pagados por anticipado

- Rentas diferidas o recibidas por anticipado

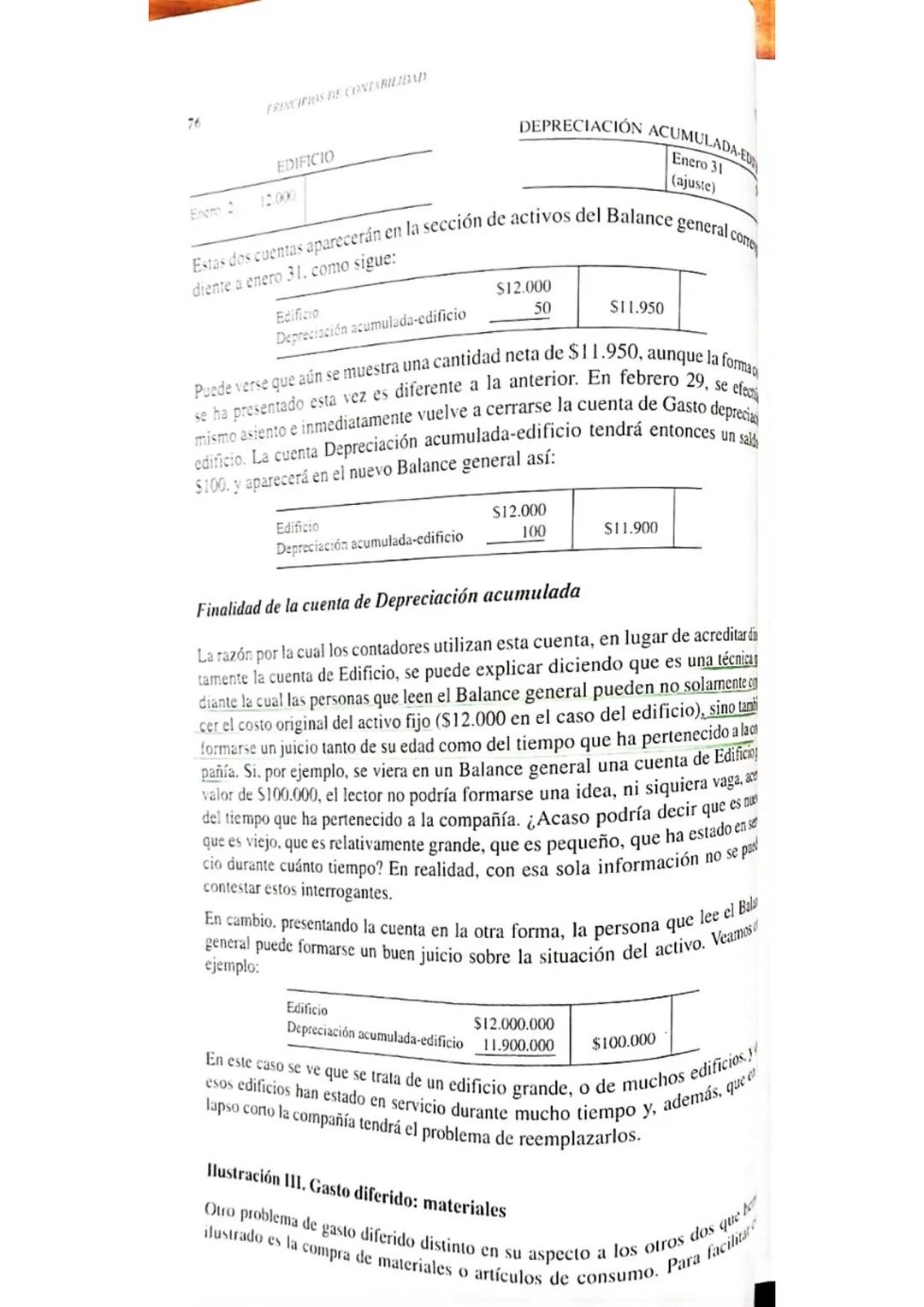

Veamos un ejemplo de gasto diferido: la compañía XYZ compra el 2 de enero una póliza de seguro contra incendio por un año, pagando una prima de $360. Esta transacción se registra así:

Seguro prepagado 360

Caja y Bancos 360

"Seguro prepagado" es una cuenta de activo porque representa un beneficio futuro para la empresa. Sin embargo, a medida que pasan los días, este activo va perdiendo valor, convirtiéndose gradualmente en gasto.

Al 31 de enero, la empresa debe realizar un ajuste para reflejar que ha "consumido" 1/12 de ese seguro:

Gasto seguro 30

Seguro prepagado 30

Este ajuste reduce el valor del activo (ahora $330) y reconoce el gasto del período actual.

💡 Concepto clave: Los gastos diferidos son aquellos que se pagan por anticipado pero se van convirtiendo en gastos reales con el paso del tiempo. Reconocerlos correctamente garantiza que cada período muestre los gastos que realmente le corresponden.

11

of 25

12

of 25

13

of 25

14

of 25

15

of 25

16

of 25

17

of 25

18

of 25

19

of 25

20

of 25

21

of 25

22

of 25

23

of 25

24

of 25

25

of 25

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares: Interest

1Contenidos más populares de Matemáticas

9Racionalización

Definición caso uno caso dos ejemplos y ejercicios

98366

Propiedades de los exponentes

Diapositivas donde se explica el tema propiedades de los exponentes abarcado explicacion de Producto de potencias,Cociente de potencias,Potencia de una potencia,Potencia de un producto,Potencia de un cociente junto con ejemplos y actividad de la temática

94,879141

Teorema de pitágoras

Qué es el teorema de pitágoras, cuando se usa y su clasificación.

876117

Razones trigonométricas

Definición ejemplo y ejercicios

957810

L

Ley de Signos: Suma y Resta de Enteros

Aprende las reglas de los signos para sumar y restar números enteros con ejemplos prácticos.

7900

operaciones con fracciones número racional

Este cuestionario abarca operaciones básicas con fracciones y números racionales, incluyendo suma, resta, multiplicación y división.

82400

reducción de términos semejantes

Evalúa tu habilidad para simplificar expresiones algebraicas mediante la reducción de términos semejantes.

81150

Teorema de las derivadas

Clase de Calculo diferencial

105785

Formulario Áreas y Perímetros

Formulario Áreas y Perímetros

62,90945

Contenidos más populares

9Simulacro ICFES primera sesión calendario B filtrado 2025

Este simulacro te ayudará a sacar un buen puntaje en las pruebas ICFES este 2025. Vamos por ese 500/500. Y poder ser admitido en la universidad que quieras, estudiar la carrera que quieres y no la que te toque. Vamos con toda para sacar un buen puntaje.

1017,037174

Simulacro icfes

Simulacro

111,95248

Cuadernillo Preguntaa Saber 11 Inglés.

Aprovecha los cuadernillos de Inglés para practicar y mejorar tus habilidades en el ítem de Inglés de la Prueba Saber 11. 🫡

Universidad85713

Material de estudio ICFES

Material de estudio, preguntas icfes de matemáticas resueltas

117,051109

Trucos para ganar icfes

Lo mejor

111,04312

S

simulacro icfes

Este simulacro evalúa tus conocimientos en las áreas clave del examen ICFES, preparándote para obtener un excelente puntaje.

114580

SIMULACRO ICFES

Simulacro icfes

111,07315

ICFES segunda sesión calendario B 2025

Segunda sesión simulacro ICFES 2025 calendario B filtrado, aprovecha y se el mejor ICFES de tu colegio y poder ingresar a universidad, y estudiar aquella carrera con la que tanto sueñas.

119,818123

Prueba icfes 2024

Prueba icfes para practicar todas las asignaturas

118318

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Guía Práctica: Asientos de Ajuste—Acumulados y Diferidos

L

Luisa Fda Monroy@luisafdamonroy

El período contable es el lapso durante el cual una empresa mide el resultado de sus operaciones. Al finalizar este período, se deben realizar ajustes contables para reflejar correctamente la situación financiera y determinar con precisión la ganancia o pérdida...

1

of 25

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Período Contable y Cierre de Libros

¿Te has preguntado por qué las empresas dividen su actividad en periodos? El período contable es el lapso durante el cual una empresa mide los resultados de sus operaciones. Este puede ser mensual, trimestral o anual (de enero a diciembre en Colombia).

Al finalizar cada período contable, la empresa debe "cerrar los libros", lo que significa cerrar todas las cuentas temporales (Rentas, Gastos y Dividendos) y preparar los estados financieros. El objetivo de este proceso es:

a) Determinar la ganancia neta o pérdida neta hasta el último día del período b) Establecer la posición financiera de la empresa en el último día del período

Este proceso no es simplemente una formalidad. Cuando una empresa cierra sus libros, busca que las cifras presentadas en sus estados financieros sean lo más precisas posible. Para lograr esto, debe incluir todas las rentas que devengó y todos los gastos en que incurrió durante ese período específico.

💡 Concepto clave: Cerrar los libros no es simplemente un trámite administrativo, sino un proceso necesario para conocer la verdadera situación financiera de la empresa en un momento específico.

2

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Exactitud de los Estados Financieros

Cuando preparas estados financieros, como el de rentas y gastos para el período que finaliza el 31 de diciembre, necesitas que la cifra de ganancia (o pérdida) neta sea lo más precisa posible. Esto requiere incluir todas las rentas devengadas y todos los gastos incurridos en dicho período, independientemente de si hubo movimiento de efectivo.

Aunque esto parece lógico, en la práctica representa un desafío significativo. La preparación de estados financieros precisos es una tarea laboriosa y a veces complicada. Una cosa es desear estados financieros correctos y otra muy distinta es obtenerlos.

En casi todos los casos, se requieren ajustes en los libros antes de cerrarlos al finalizar un período contable. Estos ajustes garantizan que las cifras mostradas en los estados financieros sean correctas. Cuando comprendas qué son estos ajustes y cómo hacerlos, podrás decir que has aprendido el ciclo contable completo.

Veamos un ejemplo: La empresa ABC fue fundada el 2 de enero y debe cerrar libros el 31 de enero. Tiene gastos de salarios por 500 a sus trabajadores y durante el mes hace cuatro pagos, cada uno registrado como:

Gasto salarios 500

Caja y Bancos 500

💡 Pregúntate: Si cerramos los libros con solo estos registros, ¿reflejarían la verdadera situación financiera de la empresa? La respuesta es no, y pronto verás por qué.

3

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Asientos de Ajuste Acumulados

Al 27 de enero, la cuenta de Gasto salarios muestra un saldo de 2,000 el gasto real de salarios del mes?

La respuesta es no. El 30 y 31 de enero (lunes y martes), los trabajadores devengaron 2,200, no $2,000.

Veamos la diferencia en los resultados:

Sin realizar ajustes (incorrectamente):

- Renta: $2,500

- Gasto salarios: $2,000

- Ganancia neta: $500

Con el ajuste correcto:

- Renta: $2,500

- Gasto salarios: $2,200

- Ganancia neta: $300

Para registrar correctamente los $200 de salarios devengados pero no pagados, debemos hacer un asiento de ajuste el 31 de enero:

Gasto salarios 200

Salarios acumulados por pagar 200

Este asiento aumenta la cuenta de gastos y crea un pasivo que refleja la deuda con los trabajadores por los días trabajados pero no pagados.

💡 Recuerda: Los ajustes acumulados permiten registrar transacciones que han ocurrido económicamente pero que aún no han sido registradas porque no ha habido movimiento de efectivo.

4

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Efectos de los Ajustes en Períodos Subsiguientes

El ajuste que hicimos el 31 de enero no es el final de la historia. Cuando el 3 de febrero se paguen los 200 ya fueron contabilizados en enero.

El asiento correcto el 3 de febrero sería:

Gasto salarios 300

Salarios acumulados por pagar 200

Caja y Bancos 500

De los 200 eliminan el pasivo que ya registramos, y $300 corresponden a gastos de febrero (miércoles, jueves y viernes).

Este ejemplo muestra un caso de gastos acumulados, pero también existen las rentas acumuladas. Veamos un ejemplo: si la empresa ABC vende un terreno el 2 de enero por 2,000 en efectivo y aceptando un pagaré de $6,000 a 60 días con un interés del 6% anual.

Cuando la letra se venza, el deudor pagará el principal (60). Si la empresa cierra sus libros el 31 de enero, debe hacer un ajuste para registrar los intereses devengados hasta esa fecha, aunque no los haya recibido todavía:

Interés acumulado por cobrar 29

Renta interés 29

💡 Consejo práctico: Al realizar ajustes acumulados, pregúntate: "¿Qué gastos o rentas se han devengado pero aún no se han registrado porque no ha habido movimiento de efectivo?"

5

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Contabilización de Intereses Acumulados

Continuemos con el ejemplo del interés. Hemos visto que hasta el 31 de enero, de los 29 (por 29 días). Este monto debe registrarse mediante un asiento de ajuste, que resulta en dos cuentas:

- Interés acumulado por cobrar (activo): Aparecerá en el Balance general, mostrando que alguien debe a la empresa $29 por concepto de interés.

- Renta interés (renta): Se cierra al final del período, aumentando la ganancia de enero.

En febrero 28, antes de cerrar los libros nuevamente, se debe hacer otro ajuste por los intereses devengados en este mes, que ascienden a $28:

Interés acumulado por cobrar 28

Renta interés 28

Después de este ajuste, el saldo de "Interés acumulado por cobrar" será de 29 + $28).

Finalmente, cuando en marzo 3 se pague la letra por 6,000 de principal + $60 de intereses), el asiento sería:

Caja y Bancos 6,060

Documentos por cobrar 6,000

Interés acumulado por cobrar 57

Renta interés 3

El crédito de $3 a "Renta interés" corresponde a los intereses devengados en los primeros tres días de marzo.

Este ejemplo nos muestra el funcionamiento de los ajustes acumulados, que son fundamentales para registrar correctamente las transacciones económicas en el período contable al que realmente corresponden.

💡 En resumen: Los ajustes acumulados permiten reconocer gastos o rentas que han ocurrido económicamente pero que todavía no se han registrado porque no ha habido movimiento de efectivo. El efectivo "se mueve con retardo" respecto al momento en que ocurre la transacción.

6

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Rentas Acumuladas por Cobrar

En el ejemplo anterior analizamos los intereses sobre un documento por cobrar. Cuando se vende un terreno en enero 2 por 2,000 en efectivo y un documento por $6,000), el comprador se compromete a pagar intereses.

El asiento inicial sería:

Caja y Bancos 2,000

Documentos por cobrar 6,000

Terreno 8,000

La letra tiene interés del 6% anual, lo que significa que al vencimiento (60 días después), el deudor pagará 6,000 de principal más $60 de intereses). Estos intereses representan una renta de interés para la empresa.

El problema contable surge al determinar cuándo se devengan estos intereses. Si bien se cobrarán hasta marzo 3, la realidad es que se devengan diariamente desde el 2 de enero. Si la empresa cierra sus libros el 31 de enero, debe hacer un ajuste para registrar la parte de intereses ganada hasta esa fecha.

Calculando: de los 60 días totales, hasta el 31 de enero han transcurrido 29 días. Con 1 diario, así que hasta el 31 de enero se han devengado $29.

El asiento de ajuste sería:

Interés acumulado por cobrar 29

Renta interés 29

Este ajuste aumenta la renta del período y crea un activo que representa el derecho a cobrar esos intereses.

💡 Importante: Cuando realizas un ajuste por renta acumulada, estás reconociendo ingresos que ya se han ganado aunque el efectivo aún no se haya recibido. Esto garantiza que cada período muestre fielmente su rendimiento financiero.

7

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Contabilización de Intereses en Períodos Subsiguientes

Después de nuestro primer ajuste el 31 de enero, la cuenta "Interés acumulado por cobrar" muestra un saldo deudor de $29, mientras que "Renta interés" muestra un saldo acreedor del mismo valor. La cuenta de renta se cierra, pero la de interés acumulado permanece abierta y aparece como activo en el Balance general.

En febrero 28, antes de cerrar libros nuevamente, hacemos otro ajuste para registrar los intereses devengados durante febrero ($28):

Interés acumulado por cobrar 28

Renta interés 28

Después de este segundo ajuste, "Interés acumulado por cobrar" tendrá un saldo de 29 + $28).

Finalmente, cuando se cobre la letra en marzo 3, el asiento sería:

Caja y Bancos 6,060

Documentos por cobrar 6,000

Interés acumulado por cobrar 57

Renta interés 3

El crédito de $3 a "Renta interés" corresponde a los intereses de los tres días de marzo.

Los ajustes acumulados, sean de gastos o de rentas, siguen siempre este mismo patrón. Al dominarlos, estarás en capacidad de registrar correctamente transacciones económicas en el período al que realmente corresponden.

Todos estos ajustes son necesarios porque el flujo de efectivo no siempre coincide con el momento en que se devengan las rentas o se incurre en los gastos. La contabilidad por acumulación nos permite presentar estados financieros que reflejan con mayor precisión la realidad económica de la empresa.

💡 Piensa en esto: Los ajustes acumulados son como una "cámara de alta velocidad" que captura las transacciones económicas cuando realmente ocurren, no cuando se mueve el dinero.

8

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Preguntas para Autoevaluación

Ahora que has comprendido los asientos de ajuste acumulados, es momento de evaluar tu conocimiento con estas preguntas prácticas:

-

¿Qué significa el término período contable?

- El período contable es el lapso durante el cual una empresa mide el resultado de sus operaciones.

-

¿Cuál es la finalidad de los asientos de ajuste?

- Los asientos de ajuste aseguran que todas las rentas y gastos se registren en el período contable al que realmente corresponden.

-

¿En qué parte del ciclo contable se hacen los asientos de ajuste?

- Se realizan al final del período contable, antes de cerrar los libros y preparar los estados financieros.

-

¿Qué significa un gasto acumulado?

- Es un gasto que ya se ha incurrido pero que aún no se ha pagado ni registrado en los libros.

-

¿Qué significa una renta acumulada?

- Es una renta que ya se ha ganado pero que aún no se ha cobrado ni registrado en los libros.

-

¿Cada cuánto tendrá que hacer asientos de ajuste una compañía que cierra sus libros una vez al año?

- Al menos una vez al año, al final de su período contable.

Estas preguntas te ayudarán a reforzar conceptos clave. Recuerda que la precisión en los ajustes contables es fundamental para determinar correctamente la ganancia o pérdida neta del período.

💡 Recuerda: La contabilidad no solo trata de registrar transacciones, sino de hacerlo en el momento correcto. Los ajustes acumulados son herramientas esenciales para lograr este objetivo.

9

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Problemas Prácticos de Aplicación

Para consolidar tu aprendizaje, analicemos algunos problemas prácticos:

Problema 1: Inversiones Calatrava S.A. invierte $400,000 en depósitos a término el 15 de marzo, con vencimiento a 3 meses y un interés del 24% anual pagadero al vencimiento. ¿Qué ajustes debe realizar a final de cada mes?

Al final de marzo (15 días transcurridos):

Interés acumulado por cobrar 4,000

Renta interés 4,000

(4,000)

Problema 2: Rentacar alquila un vehículo a Colpinar el 26 de junio por 115,000. Ambas empresas cierran libros mensualmente.

Para Rentacar (30 de junio):

Alquiler acumulado por cobrar 57,500

Renta alquiler 57,500

(5 días × 57,500)

Para Colpinar (30 de junio):

Gasto alquiler 57,500

Alquiler acumulado por pagar 57,500

Problema 3: Mineros de Opón tiene un saldo de 57,400. ¿Qué ajuste debe realizar?

Gasto salarios 57,400

Salarios acumulados por pagar 57,400

Estos ejemplos ilustran cómo aplicar los ajustes acumulados en situaciones reales de negocio. Practicar con estos problemas te ayudará a desarrollar la habilidad para identificar cuándo y cómo realizar los ajustes necesarios.

💡 Consejo práctico: Ante cada cierre de período, pregúntate: "¿Hay gastos o rentas que han ocurrido económicamente pero que aún no están registrados porque no ha habido movimiento de efectivo?"

10

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Asientos de Ajuste: Diferidos

Mientras los acumulados se caracterizan porque el efectivo "se mueve con retardo", los diferidos son exactamente lo opuesto: el efectivo "se mueve con anticipación".

Al igual que con los acumulados, existen dos tipos de diferidos:

- Gastos diferidos o pagados por anticipado

- Rentas diferidas o recibidas por anticipado

Veamos un ejemplo de gasto diferido: la compañía XYZ compra el 2 de enero una póliza de seguro contra incendio por un año, pagando una prima de $360. Esta transacción se registra así:

Seguro prepagado 360

Caja y Bancos 360

"Seguro prepagado" es una cuenta de activo porque representa un beneficio futuro para la empresa. Sin embargo, a medida que pasan los días, este activo va perdiendo valor, convirtiéndose gradualmente en gasto.

Al 31 de enero, la empresa debe realizar un ajuste para reflejar que ha "consumido" 1/12 de ese seguro:

Gasto seguro 30

Seguro prepagado 30

Este ajuste reduce el valor del activo (ahora $330) y reconoce el gasto del período actual.

💡 Concepto clave: Los gastos diferidos son aquellos que se pagan por anticipado pero se van convirtiendo en gastos reales con el paso del tiempo. Reconocerlos correctamente garantiza que cada período muestre los gastos que realmente le corresponden.

11

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

12

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

13

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

14

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

15

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

16

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

17

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

18

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

19

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

20

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

21

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

22

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

23

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

24

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

25

of 25Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares: Interest

1Contenidos más populares de Matemáticas

9Racionalización

Definición caso uno caso dos ejemplos y ejercicios

98366

Propiedades de los exponentes

Diapositivas donde se explica el tema propiedades de los exponentes abarcado explicacion de Producto de potencias,Cociente de potencias,Potencia de una potencia,Potencia de un producto,Potencia de un cociente junto con ejemplos y actividad de la temática

94,879141

Teorema de pitágoras

Qué es el teorema de pitágoras, cuando se usa y su clasificación.

876117

Razones trigonométricas

Definición ejemplo y ejercicios

957810

L

Ley de Signos: Suma y Resta de Enteros

Aprende las reglas de los signos para sumar y restar números enteros con ejemplos prácticos.

7900

operaciones con fracciones número racional

Este cuestionario abarca operaciones básicas con fracciones y números racionales, incluyendo suma, resta, multiplicación y división.

82400

reducción de términos semejantes

Evalúa tu habilidad para simplificar expresiones algebraicas mediante la reducción de términos semejantes.

81150

Teorema de las derivadas

Clase de Calculo diferencial

105785

Formulario Áreas y Perímetros

Formulario Áreas y Perímetros

62,90945

Contenidos más populares

9Simulacro ICFES primera sesión calendario B filtrado 2025

Este simulacro te ayudará a sacar un buen puntaje en las pruebas ICFES este 2025. Vamos por ese 500/500. Y poder ser admitido en la universidad que quieras, estudiar la carrera que quieres y no la que te toque. Vamos con toda para sacar un buen puntaje.

1017,037174

Simulacro icfes

Simulacro

111,95248

Cuadernillo Preguntaa Saber 11 Inglés.

Aprovecha los cuadernillos de Inglés para practicar y mejorar tus habilidades en el ítem de Inglés de la Prueba Saber 11. 🫡

Universidad85713

Material de estudio ICFES

Material de estudio, preguntas icfes de matemáticas resueltas

117,051109

Trucos para ganar icfes

Lo mejor

111,04312

S

simulacro icfes

Este simulacro evalúa tus conocimientos en las áreas clave del examen ICFES, preparándote para obtener un excelente puntaje.

114580

SIMULACRO ICFES

Simulacro icfes

111,07315

ICFES segunda sesión calendario B 2025

Segunda sesión simulacro ICFES 2025 calendario B filtrado, aprovecha y se el mejor ICFES de tu colegio y poder ingresar a universidad, y estudiar aquella carrera con la que tanto sueñas.

119,818123

Prueba icfes 2024

Prueba icfes para practicar todas las asignaturas

118318

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS