Las series uniformes o anualidades son conjuntos de pagos iguales...

Introducción a la Matemática Financiera: Anualidades y Series Uniformes

C

Caren Patiño@carenpatio

1 / 23

1

of 23

Definición y Condiciones de Series Uniformes

Una serie uniforme o anualidad es un conjunto de pagos iguales realizados a intervalos regulares de tiempo. Por ejemplo, cuando pagas un arriendo mensual estás realizando una anualidad, ya que cada mes pagas la misma cantidad.

Para que un conjunto de pagos sea considerado una anualidad debe cumplir con condiciones específicas:

- Todos los pagos deben ser iguales

- Todos los pagos deben ser periódicos

- Los pagos pueden ser llevados al principio o final de la serie a un valor equivalente

- El número de pagos debe ser igual al número de períodos

La renta o pago es el valor periódico e igual que se entrega, mientras que el período de renta es el tiempo que transcurre entre dos pagos consecutivos.

💡 El sistema de anualidades es el método de amortización más común en créditos porque permite que cada vez que se recibe el pago de una cuota, el financiador recupere parte del capital prestado.

Este concepto es esencial porque nos permite calcular equivalencias entre diferentes flujos de dinero en el tiempo, lo que facilita la toma de decisiones financieras.

2

of 23

Clasificación de Series Uniformes

Las series uniformes o anualidades se pueden clasificar en diferentes tipos según sus características:

-

Serie uniforme ordinaria o vencida: Los pagos se realizan al final de cada período. Este es el caso típico de los pagos por electrodomésticos comprados a plazos, donde pagas al finalizar cada mes.

-

Serie uniforme diferida: Entre la fecha inicial y el primer pago existe un tiempo muerto o de gracia que comprende dos o más períodos. Por ejemplo, cuando obtienes un préstamo bancario y comienzas a pagar un año después de recibir el dinero.

-

Perpetuidad: Los pagos son indefinidos, es decir, no existe un último pago. Un ejemplo común son las cuotas de mantenimiento de una carretera que se pagarán indefinidamente.

-

Serie uniforme anticipada: Los pagos se efectúan al principio del período. El caso más común es el pago de arrendamientos, donde generalmente se paga al inicio del mes.

Cada tipo de anualidad tiene su propio diagrama de flujo y fórmulas específicas para calcular valores presentes y futuros. Conocer estas diferencias es fundamental para realizar cálculos financieros precisos según el tipo de operación.

3

of 23

Diagramas de Flujo y Valor Futuro de Anualidad Vencida

Los diagramas de flujo nos ayudan a visualizar cómo se estructuran los diferentes tipos de series uniformes en el tiempo:

Para la serie uniforme ordinaria o vencida, los pagos (A) se realizan al final de cada período:

0---1---2---3---4

A A A A

En la serie uniforme anticipada, los pagos (A) se realizan al inicio de cada período:

0---1---2---3---4

A A A A

Para la perpetuidad, los pagos (A) continúan indefinidamente:

0---1---2---3---n---n+1---...

A A A A A ...

En la serie uniforme diferida, hay un tiempo de espera antes del primer pago:

0---1---2---3---4---5---6

A A A

El valor futuro de una anualidad vencida es el valor equivalente a todos los pagos iguales, ubicado en la fecha del último pago. Se calcula mediante la fórmula:

F = A /i

🔍 Esta fórmula es crucial porque nos permite determinar cuánto acumularemos al final de un período si realizamos pagos iguales periódicamente.

4

of 23

Aplicación del Valor Futuro y Cálculo de Cuota

El valor futuro de una serie de pagos iguales vencidos está ubicado en la fecha del último pago, representando el monto total acumulado al final del período.

Por ejemplo, si depositamos $100.000 mensuales durante 40 meses en una corporación financiera que paga 2,5% de interés mensual, el valor futuro se calcula:

F = A [(1+i)^n - 1]/i

F = 100.000 [(1+0,025)^40 - 1]/0,025

F = $6.740.255,35

Este resultado significa que al final de los 40 meses, habremos acumulado más de 6,7 millones de pesos.

Para calcular la cuota en función del valor futuro, despejamos A de la fórmula anterior:

A = F [i/((1+i)^n - 1)]

Utilizando esta fórmula, podemos determinar cuánto debemos depositar periódicamente para alcanzar un monto futuro específico.

Por ejemplo, si una empresa quiere acumular $20.000.000 en 15 años para reemplazar una máquina, con un fondo que paga 27% anual, la cuota anual sería:

A = 20.000.000 [0,27/((1+0,27)^15 - 1)]

A = $154.010,70

Esta cuota anual permitirá alcanzar exactamente la meta de $20.000.000 en 15 años.

5

of 23

Valor Presente de Anualidad Vencida

El valor presente de una anualidad vencida es un valor ubicado un período anterior a la fecha del primer pago, equivalente a toda la serie de pagos futuros. Se calcula con la fórmula:

P = A [(1+i)^n - 1]/[i(1+i)^n]

Este valor nos indica cuánto dinero necesitamos hoy para poder realizar una serie de pagos iguales en el futuro, considerando una tasa de interés específica.

Por ejemplo, una compañía de seguros necesita calcular cuánto debe invertir hoy para pagar una pensión de invalidez de $500.000 mensuales durante 80 meses, con un fondo que paga 27% anual mes anticipado:

-

Primero calculamos la tasa efectiva mensual: ie = 2,011%

-

Luego aplicamos la fórmula del valor presente:

P = 500.000 [(1+0,02011)^80 - 1]/[0,02011(1+0,02011)^80] P = $1.980.736,30

Por tanto, la compañía debe invertir casi $2 millones hoy para poder pagar la pensión durante los 80 meses.

💡 El valor presente nos permite tomar decisiones financieras mejor informadas al mostrar el equivalente actual de pagos futuros.

Esta herramienta es fundamental para evaluar inversiones, préstamos y otros instrumentos financieros desde la perspectiva del valor actual.

6

of 23

Valor de la Cuota en Función del Valor Presente

Cuando conocemos el valor presente (P), la tasa de interés y el número de pagos , podemos calcular el valor de la cuota (A) despejando de la fórmula anterior:

A = P [i(1+i)^n]/[(1+i)^n - 1]

Esta fórmula es esencial para determinar las cuotas mensuales de préstamos y créditos.

Por ejemplo, si queremos comprar un lote de terreno de $20.000.000 con una cuota inicial del 10% y financiando el resto en 12 cuotas mensuales con interés del 2% mensual:

-

Calculamos el valor a financiar: 2.000.000 = $18.000.000

-

Aplicamos la fórmula:

A = 18.000.000 [0,02(1+0,02)^12]/[(1+0,02)^12 - 1] A = $1.702.072,74

Este resultado indica que se deberán pagar cuotas mensuales de $1.702.072,74 para amortizar el préstamo.

Serie Uniforme o Anualidad Diferida

Una anualidad diferida es aquella donde el primer pago se realiza varios períodos después de formalizada la operación financiera. El tiempo sin amortización se llama período de gracia o tiempo muerto.

Durante este período de gracia pueden ocurrir dos situaciones:

- Los intereses causados no se pagan y se van capitalizando, aumentando el capital

- Los intereses causados se pagan periódicamente, manteniendo constante el capital inicial

7

of 23

Cálculo de Anualidades Diferidas

En las anualidades diferidas, el manejo de los intereses durante el período de gracia es fundamental:

Cuando los intereses se capitalizan: El capital aumenta durante el período de gracia. Por ejemplo, si compras un electrodoméstico financiado con 18 cuotas de $150.000 y la primera cuota se paga 5 meses después de la compra, con interés del 3% mensual, el valor presente se calcula:

-

Valor presente de la serie en el mes 4:

P = 150.000 [(1+0,03)^18 - 1]/[0,03(1+0,03)^18] P = $2.063.026,96 -

Valor presente en el momento cero:

P = $2.063.026,96 (1+0,03)^-4 P = $1.832.972,73

Cuando los intereses se pagan: El capital permanece constante. En el ejemplo anterior, el valor del electrodoméstico sería directamente $2.063.026,96.

Para calcular el valor de las cuotas en una anualidad diferida, primero calculamos el valor futuro de la obligación al final del período de gracia, y luego determinamos las cuotas necesarias para amortizarlo.

🔑 Un detalle importante: cuando los intereses no se pagan durante el período de gracia, el monto de la deuda puede crecer considerablemente antes de comenzar a amortizarla.

Es crucial analizar el efecto del período de gracia en el valor final de la deuda, especialmente cuando los intereses se capitalizan.

8

of 23

Anualidades Diferidas y Perpetuas

Continuando con las anualidades diferidas, veamos un ejemplo completo:

Si debes $3.800.000 con interés del 2% mensual y quieres pagarlos en 6 cuotas mensuales iguales, comenzando 4 meses después de adquirir la deuda:

-

Calculamos el valor futuro de la deuda al final del período de gracia:

F = 3.800.000 (1+0,02)^3 F = $4.032.590,40 -

Calculamos el valor de la cuota:

A = 4.032.590,40 [0,02(1+0,02)^6]/[(1+0,02)^6 - 1] A = $719.921,48

Anualidades perpetuas: Son aquellas donde los pagos son indefinidos, es decir, no existe un valor futuro. Su valor presente se calcula mediante la fórmula simplificada:

P = A/i

Donde A es el pago periódico e i es la tasa de interés del período.

Por ejemplo, si una persona deja un capital de $200.000.000 a un ancianato, con una tasa de interés del 0,80% mensual, el ancianato recibirá permanentemente:

A = P*i

A = 200.000.000 * 0,008

A = $1.600.000 mensuales

⚠️ En algunas anualidades diferidas, si el valor de las cuotas no alcanza a cubrir el costo financiero, el saldo de la deuda puede aumentar en lugar de disminuir.

9

of 23

Ejemplos de Anualidades Diferidas

Veamos un ejemplo más complejo de anualidad diferida:

Una deuda de 750.000 desde el mes 6 al 12, más un pago adicional en el mes 18, con una tasa de interés del 24% capitalizable trimestralmente.

-

Convertimos la tasa a mensual: i = 1,961% mensual

-

Calculamos el valor presente de los pagos de $750.000:

-

Valor presente en el período 5:

P₁ = 750.000 [(1+0,01961)^7 - 1]/[0,01961(1+0,01961)^7] P₁ = $4.861.278,37 -

Valor presente en el momento cero:

P = $4.861.278,37 (1+0,01961)^-5 P = $3.136.266,52

-

-

Calculamos el valor presente del pago adicional X:

P_x = X (1+0,01961)^-18 P_x = 0,70499X -

Planteamos la ecuación de valor:

50.000.000 = 3.136.266,52 + 0,70499X X = $66.479.323,72

El resultado puede parecer exagerado, pero tiene una explicación: el valor de las cuotas mensuales no alcanza a cubrir el costo financiero de la deuda. Cada vez que se paga una cuota, el saldo aumenta en lugar de disminuir, y durante el período de gracia los intereses se capitalizaron, incrementando aún más la deuda.

Este ejemplo demuestra la importancia de analizar cuidadosamente las condiciones de los créditos con períodos de gracia, ya que pueden resultar en pagos finales sorprendentemente altos.

10

of 23

Series o Anualidades Anticipadas

Las anualidades anticipadas son aquellas donde los pagos se realizan al principio de cada período. Ejemplos comunes incluyen los arrendamientos anticipados y algunos créditos comerciales donde se paga la primera cuota al momento de hacer la negociación.

El diagrama de flujo de una anualidad anticipada se ve así:

0---1---2---3---4

A A A A

Para calcular el valor presente de una anualidad anticipada, se utiliza la fórmula:

P = A + A [(1+i)^(n-1) - 1]/[i(1+i)^(n-1)]

Por ejemplo, si tenemos una obligación de 18 cuotas mensuales anticipadas de $150.000 cada una, con interés del 3% mensual, el valor presente sería:

P = 150.000 + 150.000 [(1+0,03)^17 - 1]/[0,03(1+0,03)^17]

P = 150.000 + 1.974.917,77

P = $2.124.917,77

Este resultado representa el valor equivalente de contado de la obligación, y sería el monto a pagar si se decidiera cancelarla de una sola vez al inicio.

💡 La diferencia clave entre anualidades vencidas y anticipadas es el momento del pago: en las anticipadas, el primer pago se realiza inmediatamente, lo que impacta significativamente en los cálculos financieros.

11

of 23

12

of 23

13

of 23

14

of 23

15

of 23

16

of 23

17

of 23

18

of 23

19

of 23

20

of 23

21

of 23

22

of 23

23

of 23

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares de Matemáticas

9Racionalización

Definición caso uno caso dos ejemplos y ejercicios

98366

Teorema de pitágoras

Qué es el teorema de pitágoras, cuando se usa y su clasificación.

876217

Razones trigonométricas

Definición ejemplo y ejercicios

958210

Teorema de las derivadas

Clase de Calculo diferencial

105815

Propiedades de los exponentes

Diapositivas donde se explica el tema propiedades de los exponentes abarcado explicacion de Producto de potencias,Cociente de potencias,Potencia de una potencia,Potencia de un producto,Potencia de un cociente junto con ejemplos y actividad de la temática

94,880141

reducción de términos semejantes

Evalúa tu habilidad para simplificar expresiones algebraicas mediante la reducción de términos semejantes.

81200

Formulario Áreas y Perímetros

Formulario Áreas y Perímetros

62,91245

Pendiente de una recta

Fórmulas y ejemplos

96106

O

Operaciones Básicas con Números Enteros

Practica suma, resta, multiplicación y división de números enteros.

6750

Contenidos más populares

9Simulacro ICFES primera sesión calendario B filtrado 2025

Este simulacro te ayudará a sacar un buen puntaje en las pruebas ICFES este 2025. Vamos por ese 500/500. Y poder ser admitido en la universidad que quieras, estudiar la carrera que quieres y no la que te toque. Vamos con toda para sacar un buen puntaje.

1017,172176

Simulacro icfes

Simulacro

112,06148

Cuadernillo Preguntaa Saber 11 Inglés.

Aprovecha los cuadernillos de Inglés para practicar y mejorar tus habilidades en el ítem de Inglés de la Prueba Saber 11. 🫡

Universidad88614

Material de estudio ICFES

Material de estudio, preguntas icfes de matemáticas resueltas

117,090109

Trucos para ganar icfes

Lo mejor

111,06213

ICFES segunda sesión calendario B 2025

Segunda sesión simulacro ICFES 2025 calendario B filtrado, aprovecha y se el mejor ICFES de tu colegio y poder ingresar a universidad, y estudiar aquella carrera con la que tanto sueñas.

119,863124

SIMULACRO ICFES

Simulacro icfes

111,07615

Prueba icfes 2024

Prueba icfes para practicar todas las asignaturas

118408

Matemáticas icfes

Icfes matemáticas

111,78817

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Introducción a la Matemática Financiera: Anualidades y Series Uniformes

C

Caren Patiño@carenpatio

Las series uniformes o anualidades son conjuntos de pagos iguales realizados en intervalos regulares de tiempo. Este tema es fundamental en finanzas, especialmente para entender cómo funcionan los créditos comerciales, bancarios y de vivienda. Veremos cómo calcular valores presentes, futuros...

1

of 23

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Definición y Condiciones de Series Uniformes

Una serie uniforme o anualidad es un conjunto de pagos iguales realizados a intervalos regulares de tiempo. Por ejemplo, cuando pagas un arriendo mensual estás realizando una anualidad, ya que cada mes pagas la misma cantidad.

Para que un conjunto de pagos sea considerado una anualidad debe cumplir con condiciones específicas:

- Todos los pagos deben ser iguales

- Todos los pagos deben ser periódicos

- Los pagos pueden ser llevados al principio o final de la serie a un valor equivalente

- El número de pagos debe ser igual al número de períodos

La renta o pago es el valor periódico e igual que se entrega, mientras que el período de renta es el tiempo que transcurre entre dos pagos consecutivos.

💡 El sistema de anualidades es el método de amortización más común en créditos porque permite que cada vez que se recibe el pago de una cuota, el financiador recupere parte del capital prestado.

Este concepto es esencial porque nos permite calcular equivalencias entre diferentes flujos de dinero en el tiempo, lo que facilita la toma de decisiones financieras.

2

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Clasificación de Series Uniformes

Las series uniformes o anualidades se pueden clasificar en diferentes tipos según sus características:

-

Serie uniforme ordinaria o vencida: Los pagos se realizan al final de cada período. Este es el caso típico de los pagos por electrodomésticos comprados a plazos, donde pagas al finalizar cada mes.

-

Serie uniforme diferida: Entre la fecha inicial y el primer pago existe un tiempo muerto o de gracia que comprende dos o más períodos. Por ejemplo, cuando obtienes un préstamo bancario y comienzas a pagar un año después de recibir el dinero.

-

Perpetuidad: Los pagos son indefinidos, es decir, no existe un último pago. Un ejemplo común son las cuotas de mantenimiento de una carretera que se pagarán indefinidamente.

-

Serie uniforme anticipada: Los pagos se efectúan al principio del período. El caso más común es el pago de arrendamientos, donde generalmente se paga al inicio del mes.

Cada tipo de anualidad tiene su propio diagrama de flujo y fórmulas específicas para calcular valores presentes y futuros. Conocer estas diferencias es fundamental para realizar cálculos financieros precisos según el tipo de operación.

3

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Diagramas de Flujo y Valor Futuro de Anualidad Vencida

Los diagramas de flujo nos ayudan a visualizar cómo se estructuran los diferentes tipos de series uniformes en el tiempo:

Para la serie uniforme ordinaria o vencida, los pagos (A) se realizan al final de cada período:

0---1---2---3---4

A A A A

En la serie uniforme anticipada, los pagos (A) se realizan al inicio de cada período:

0---1---2---3---4

A A A A

Para la perpetuidad, los pagos (A) continúan indefinidamente:

0---1---2---3---n---n+1---...

A A A A A ...

En la serie uniforme diferida, hay un tiempo de espera antes del primer pago:

0---1---2---3---4---5---6

A A A

El valor futuro de una anualidad vencida es el valor equivalente a todos los pagos iguales, ubicado en la fecha del último pago. Se calcula mediante la fórmula:

F = A /i

🔍 Esta fórmula es crucial porque nos permite determinar cuánto acumularemos al final de un período si realizamos pagos iguales periódicamente.

4

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Aplicación del Valor Futuro y Cálculo de Cuota

El valor futuro de una serie de pagos iguales vencidos está ubicado en la fecha del último pago, representando el monto total acumulado al final del período.

Por ejemplo, si depositamos $100.000 mensuales durante 40 meses en una corporación financiera que paga 2,5% de interés mensual, el valor futuro se calcula:

F = A [(1+i)^n - 1]/i

F = 100.000 [(1+0,025)^40 - 1]/0,025

F = $6.740.255,35

Este resultado significa que al final de los 40 meses, habremos acumulado más de 6,7 millones de pesos.

Para calcular la cuota en función del valor futuro, despejamos A de la fórmula anterior:

A = F [i/((1+i)^n - 1)]

Utilizando esta fórmula, podemos determinar cuánto debemos depositar periódicamente para alcanzar un monto futuro específico.

Por ejemplo, si una empresa quiere acumular $20.000.000 en 15 años para reemplazar una máquina, con un fondo que paga 27% anual, la cuota anual sería:

A = 20.000.000 [0,27/((1+0,27)^15 - 1)]

A = $154.010,70

Esta cuota anual permitirá alcanzar exactamente la meta de $20.000.000 en 15 años.

5

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

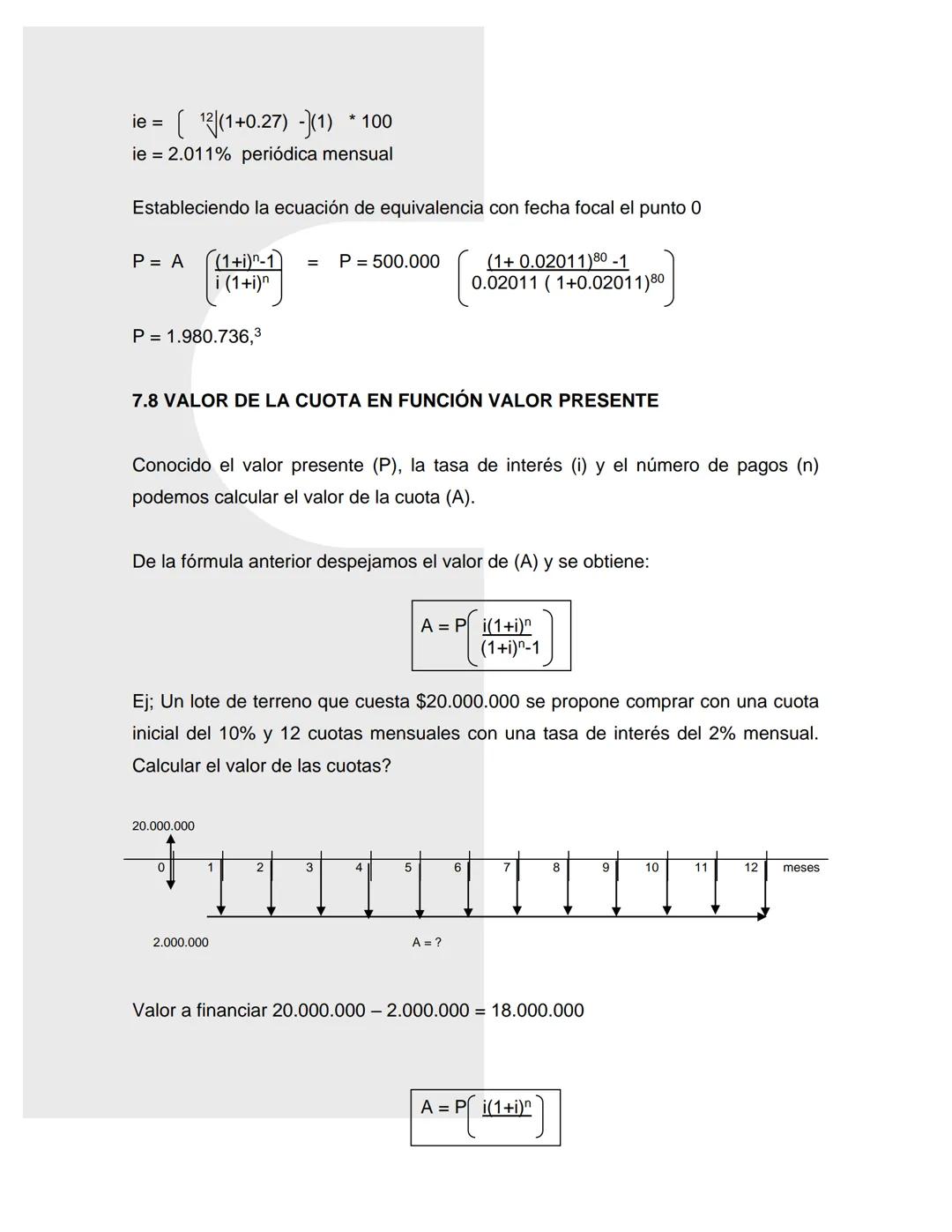

Valor Presente de Anualidad Vencida

El valor presente de una anualidad vencida es un valor ubicado un período anterior a la fecha del primer pago, equivalente a toda la serie de pagos futuros. Se calcula con la fórmula:

P = A [(1+i)^n - 1]/[i(1+i)^n]

Este valor nos indica cuánto dinero necesitamos hoy para poder realizar una serie de pagos iguales en el futuro, considerando una tasa de interés específica.

Por ejemplo, una compañía de seguros necesita calcular cuánto debe invertir hoy para pagar una pensión de invalidez de $500.000 mensuales durante 80 meses, con un fondo que paga 27% anual mes anticipado:

-

Primero calculamos la tasa efectiva mensual: ie = 2,011%

-

Luego aplicamos la fórmula del valor presente:

P = 500.000 [(1+0,02011)^80 - 1]/[0,02011(1+0,02011)^80] P = $1.980.736,30

Por tanto, la compañía debe invertir casi $2 millones hoy para poder pagar la pensión durante los 80 meses.

💡 El valor presente nos permite tomar decisiones financieras mejor informadas al mostrar el equivalente actual de pagos futuros.

Esta herramienta es fundamental para evaluar inversiones, préstamos y otros instrumentos financieros desde la perspectiva del valor actual.

6

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Valor de la Cuota en Función del Valor Presente

Cuando conocemos el valor presente (P), la tasa de interés y el número de pagos , podemos calcular el valor de la cuota (A) despejando de la fórmula anterior:

A = P [i(1+i)^n]/[(1+i)^n - 1]

Esta fórmula es esencial para determinar las cuotas mensuales de préstamos y créditos.

Por ejemplo, si queremos comprar un lote de terreno de $20.000.000 con una cuota inicial del 10% y financiando el resto en 12 cuotas mensuales con interés del 2% mensual:

-

Calculamos el valor a financiar: 2.000.000 = $18.000.000

-

Aplicamos la fórmula:

A = 18.000.000 [0,02(1+0,02)^12]/[(1+0,02)^12 - 1] A = $1.702.072,74

Este resultado indica que se deberán pagar cuotas mensuales de $1.702.072,74 para amortizar el préstamo.

Serie Uniforme o Anualidad Diferida

Una anualidad diferida es aquella donde el primer pago se realiza varios períodos después de formalizada la operación financiera. El tiempo sin amortización se llama período de gracia o tiempo muerto.

Durante este período de gracia pueden ocurrir dos situaciones:

- Los intereses causados no se pagan y se van capitalizando, aumentando el capital

- Los intereses causados se pagan periódicamente, manteniendo constante el capital inicial

7

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Cálculo de Anualidades Diferidas

En las anualidades diferidas, el manejo de los intereses durante el período de gracia es fundamental:

Cuando los intereses se capitalizan: El capital aumenta durante el período de gracia. Por ejemplo, si compras un electrodoméstico financiado con 18 cuotas de $150.000 y la primera cuota se paga 5 meses después de la compra, con interés del 3% mensual, el valor presente se calcula:

-

Valor presente de la serie en el mes 4:

P = 150.000 [(1+0,03)^18 - 1]/[0,03(1+0,03)^18] P = $2.063.026,96 -

Valor presente en el momento cero:

P = $2.063.026,96 (1+0,03)^-4 P = $1.832.972,73

Cuando los intereses se pagan: El capital permanece constante. En el ejemplo anterior, el valor del electrodoméstico sería directamente $2.063.026,96.

Para calcular el valor de las cuotas en una anualidad diferida, primero calculamos el valor futuro de la obligación al final del período de gracia, y luego determinamos las cuotas necesarias para amortizarlo.

🔑 Un detalle importante: cuando los intereses no se pagan durante el período de gracia, el monto de la deuda puede crecer considerablemente antes de comenzar a amortizarla.

Es crucial analizar el efecto del período de gracia en el valor final de la deuda, especialmente cuando los intereses se capitalizan.

8

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Anualidades Diferidas y Perpetuas

Continuando con las anualidades diferidas, veamos un ejemplo completo:

Si debes $3.800.000 con interés del 2% mensual y quieres pagarlos en 6 cuotas mensuales iguales, comenzando 4 meses después de adquirir la deuda:

-

Calculamos el valor futuro de la deuda al final del período de gracia:

F = 3.800.000 (1+0,02)^3 F = $4.032.590,40 -

Calculamos el valor de la cuota:

A = 4.032.590,40 [0,02(1+0,02)^6]/[(1+0,02)^6 - 1] A = $719.921,48

Anualidades perpetuas: Son aquellas donde los pagos son indefinidos, es decir, no existe un valor futuro. Su valor presente se calcula mediante la fórmula simplificada:

P = A/i

Donde A es el pago periódico e i es la tasa de interés del período.

Por ejemplo, si una persona deja un capital de $200.000.000 a un ancianato, con una tasa de interés del 0,80% mensual, el ancianato recibirá permanentemente:

A = P*i

A = 200.000.000 * 0,008

A = $1.600.000 mensuales

⚠️ En algunas anualidades diferidas, si el valor de las cuotas no alcanza a cubrir el costo financiero, el saldo de la deuda puede aumentar en lugar de disminuir.

9

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Ejemplos de Anualidades Diferidas

Veamos un ejemplo más complejo de anualidad diferida:

Una deuda de 750.000 desde el mes 6 al 12, más un pago adicional en el mes 18, con una tasa de interés del 24% capitalizable trimestralmente.

-

Convertimos la tasa a mensual: i = 1,961% mensual

-

Calculamos el valor presente de los pagos de $750.000:

-

Valor presente en el período 5:

P₁ = 750.000 [(1+0,01961)^7 - 1]/[0,01961(1+0,01961)^7] P₁ = $4.861.278,37 -

Valor presente en el momento cero:

P = $4.861.278,37 (1+0,01961)^-5 P = $3.136.266,52

-

-

Calculamos el valor presente del pago adicional X:

P_x = X (1+0,01961)^-18 P_x = 0,70499X -

Planteamos la ecuación de valor:

50.000.000 = 3.136.266,52 + 0,70499X X = $66.479.323,72

El resultado puede parecer exagerado, pero tiene una explicación: el valor de las cuotas mensuales no alcanza a cubrir el costo financiero de la deuda. Cada vez que se paga una cuota, el saldo aumenta en lugar de disminuir, y durante el período de gracia los intereses se capitalizaron, incrementando aún más la deuda.

Este ejemplo demuestra la importancia de analizar cuidadosamente las condiciones de los créditos con períodos de gracia, ya que pueden resultar en pagos finales sorprendentemente altos.

10

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

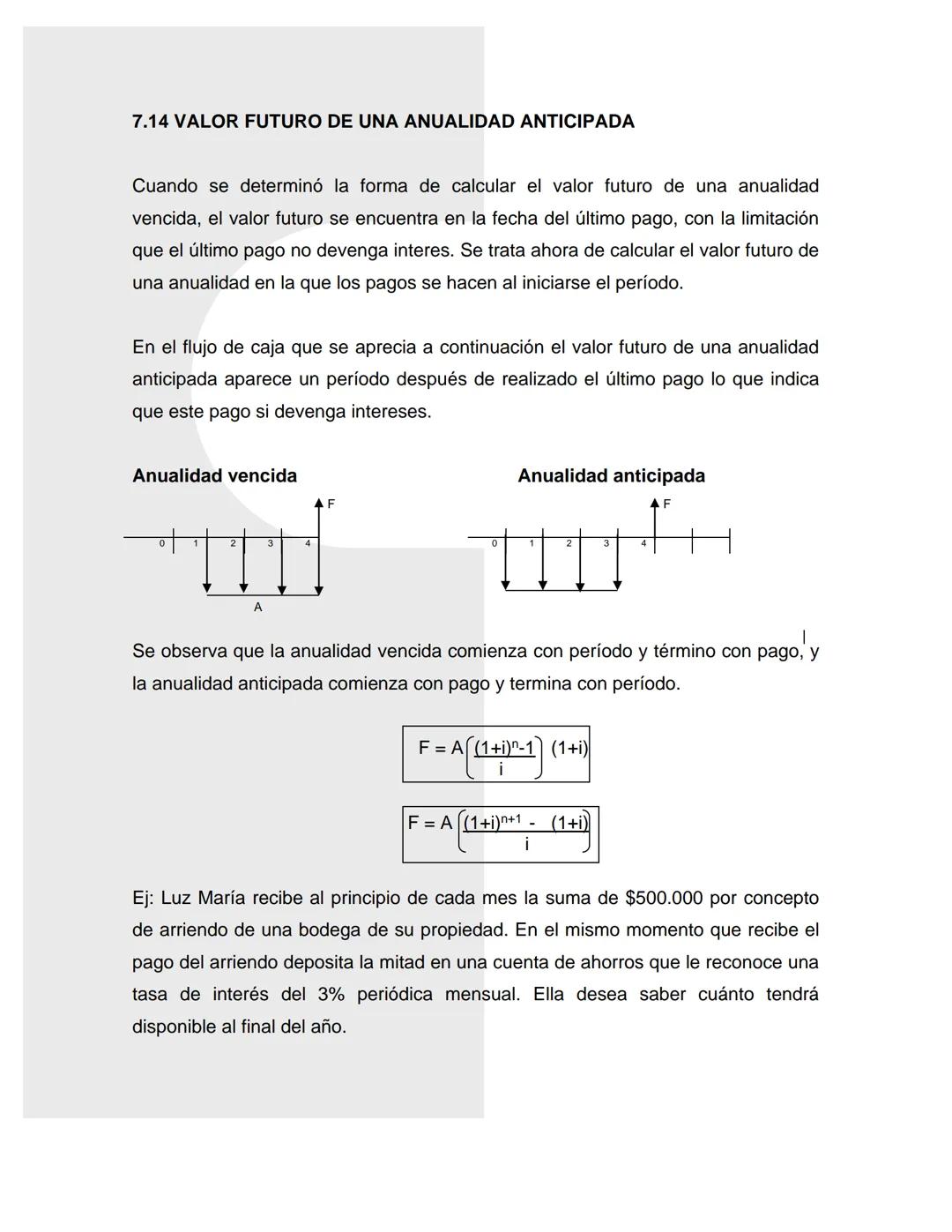

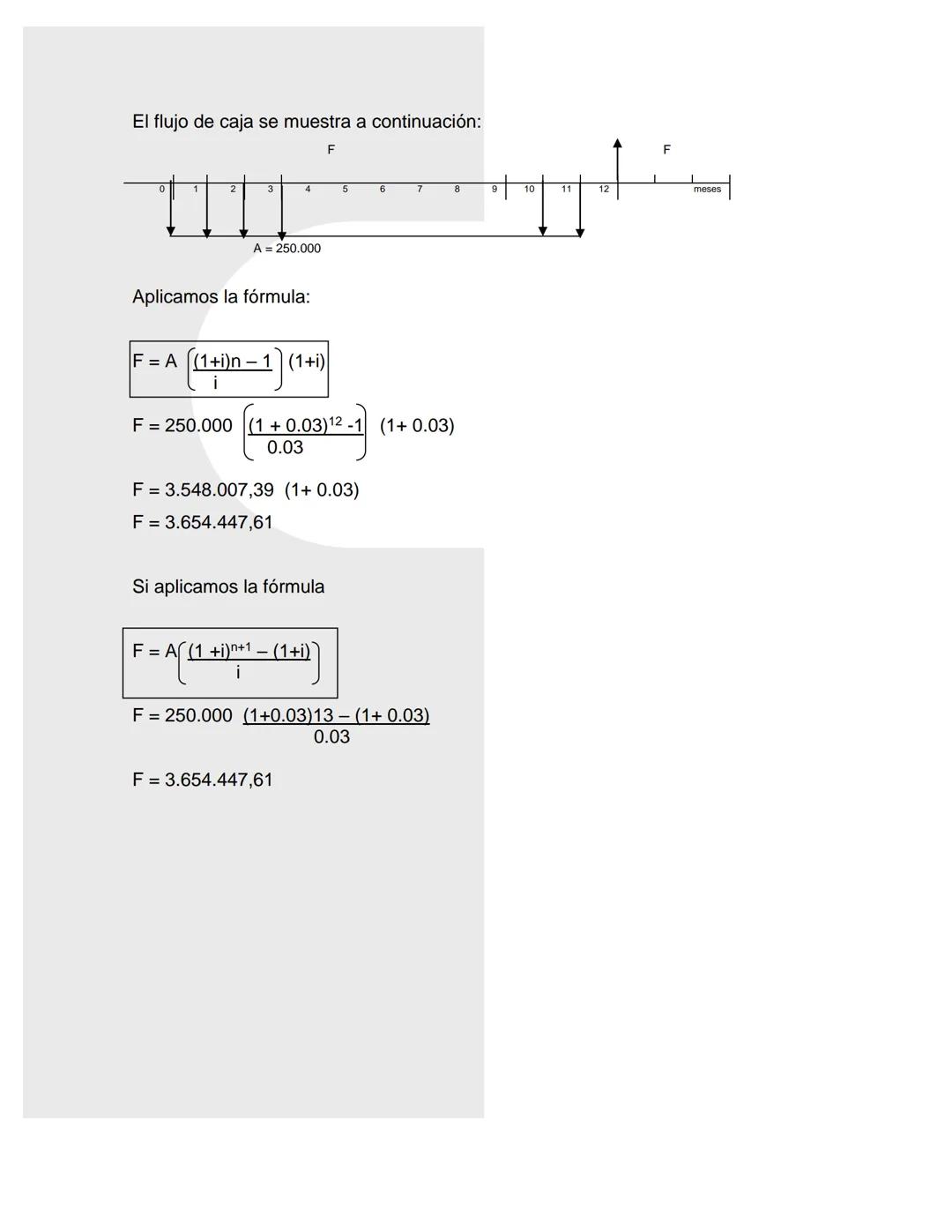

Series o Anualidades Anticipadas

Las anualidades anticipadas son aquellas donde los pagos se realizan al principio de cada período. Ejemplos comunes incluyen los arrendamientos anticipados y algunos créditos comerciales donde se paga la primera cuota al momento de hacer la negociación.

El diagrama de flujo de una anualidad anticipada se ve así:

0---1---2---3---4

A A A A

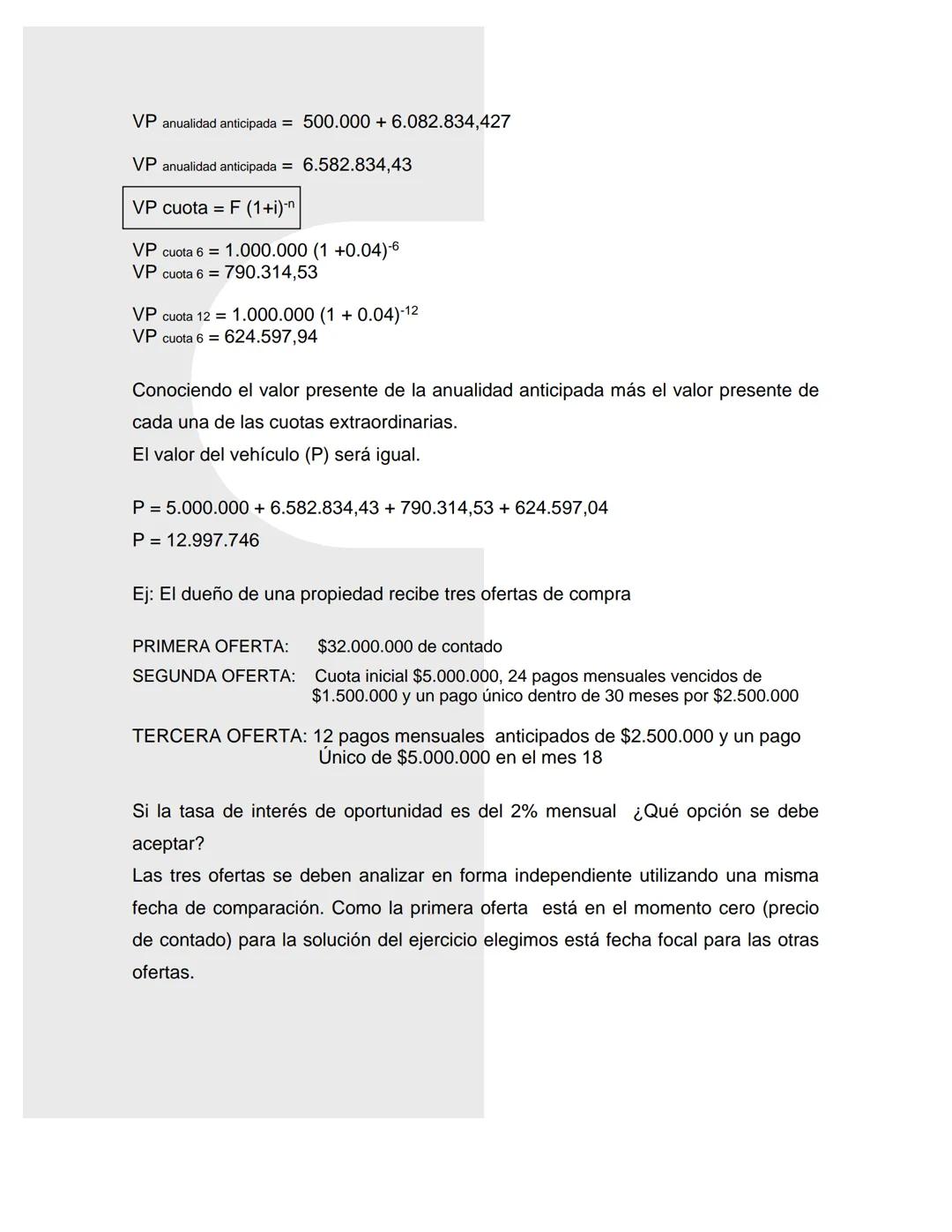

Para calcular el valor presente de una anualidad anticipada, se utiliza la fórmula:

P = A + A [(1+i)^(n-1) - 1]/[i(1+i)^(n-1)]

Por ejemplo, si tenemos una obligación de 18 cuotas mensuales anticipadas de $150.000 cada una, con interés del 3% mensual, el valor presente sería:

P = 150.000 + 150.000 [(1+0,03)^17 - 1]/[0,03(1+0,03)^17]

P = 150.000 + 1.974.917,77

P = $2.124.917,77

Este resultado representa el valor equivalente de contado de la obligación, y sería el monto a pagar si se decidiera cancelarla de una sola vez al inicio.

💡 La diferencia clave entre anualidades vencidas y anticipadas es el momento del pago: en las anticipadas, el primer pago se realiza inmediatamente, lo que impacta significativamente en los cálculos financieros.

11

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

12

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

13

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

14

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

15

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

16

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

17

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

18

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

19

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

20

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

21

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

22

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

23

of 23Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares de Matemáticas

9Racionalización

Definición caso uno caso dos ejemplos y ejercicios

98366

Teorema de pitágoras

Qué es el teorema de pitágoras, cuando se usa y su clasificación.

876217

Razones trigonométricas

Definición ejemplo y ejercicios

958210

Teorema de las derivadas

Clase de Calculo diferencial

105815

Propiedades de los exponentes

Diapositivas donde se explica el tema propiedades de los exponentes abarcado explicacion de Producto de potencias,Cociente de potencias,Potencia de una potencia,Potencia de un producto,Potencia de un cociente junto con ejemplos y actividad de la temática

94,880141

reducción de términos semejantes

Evalúa tu habilidad para simplificar expresiones algebraicas mediante la reducción de términos semejantes.

81200

Formulario Áreas y Perímetros

Formulario Áreas y Perímetros

62,91245

Pendiente de una recta

Fórmulas y ejemplos

96106

O

Operaciones Básicas con Números Enteros

Practica suma, resta, multiplicación y división de números enteros.

6750

Contenidos más populares

9Simulacro ICFES primera sesión calendario B filtrado 2025

Este simulacro te ayudará a sacar un buen puntaje en las pruebas ICFES este 2025. Vamos por ese 500/500. Y poder ser admitido en la universidad que quieras, estudiar la carrera que quieres y no la que te toque. Vamos con toda para sacar un buen puntaje.

1017,172176

Simulacro icfes

Simulacro

112,06148

Cuadernillo Preguntaa Saber 11 Inglés.

Aprovecha los cuadernillos de Inglés para practicar y mejorar tus habilidades en el ítem de Inglés de la Prueba Saber 11. 🫡

Universidad88614

Material de estudio ICFES

Material de estudio, preguntas icfes de matemáticas resueltas

117,090109

Trucos para ganar icfes

Lo mejor

111,06213

ICFES segunda sesión calendario B 2025

Segunda sesión simulacro ICFES 2025 calendario B filtrado, aprovecha y se el mejor ICFES de tu colegio y poder ingresar a universidad, y estudiar aquella carrera con la que tanto sueñas.

119,863124

SIMULACRO ICFES

Simulacro icfes

111,07615

Prueba icfes 2024

Prueba icfes para practicar todas las asignaturas

118408

Matemáticas icfes

Icfes matemáticas

111,78817

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS